La propuesta entregada por los doce expertos a los gestores de la Seguridad Social propone dos modificaciones sustanciales, que se suman a la última reforma del modelo de pensiones, que entró en vigor en enero, y que prosigue su aplicación escalonada hasta el año 2027, en el que culmina el retraso de la edad de retiro hasta los 67 años.

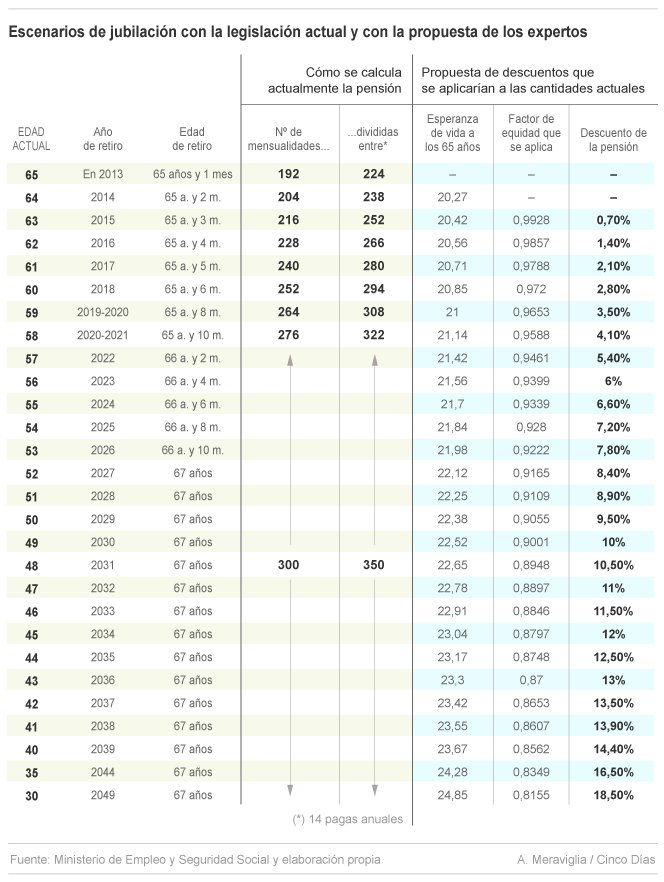

Al endurecimiento de las condiciones de acceso (retraso en el retiro obligatorio, mayores aportaciones temporales y mayor periodo de cómputo) se añade ahora un descuento variable que depende de la esperanza de vida a los 65 años estimada hoy para los jubilados venideros. Este ajuste de las cuantías finales de las prestaciones se ha calculado para los jubilados que lleguen a tal condición desde este año hasta 2051. Empieza a tener efecto en 2015, cuando se jubilan quienes hoy tienen 63 años, con un descuento inicial del 0,7% sobre la prestación esperada, y alcanza su recorte máximo en 2051 para quienes hoy tienen 28 años, con un descuento sobre la pensión esperada con la legislación de hoy de un 19,2%.

Este recorte creciente de prestaciones es necesario para hacer frente al envejecimiento demográfico, que se acentuará a partir de 2020 por la llegada de las cohortes nacidas en el baby boom, y solo puede ser enjugado y evitado si los gobiernos sucesivos hacen reformas adicionales. Pero la tendencia natural es que para mantener las prestaciones actuales habría que hacer aportaciones importantes en los próximos lustros, aunque tal ejercicio no se ha estimado, dado que el número de prestaciones no dejará de crecer por efecto vegetativo (envejecimiento) mientras que los recursos (cotizantes y sus aportaciones) no son calculables porque dependen del marchamo de la actividad económica.

Desde enero de 2014, la Tesorería General de la Seguridad Social tiene intención de enviar a cada cotizante de alta en el sistema una relación de todas las aportaciones hechas hasta la fecha, con el periodo cotizado acumulado y las bases por las que lo ha hecho. Con ellas, los afiliados podrán hacerse una idea de las cantidades económicas aportadas y, si están próximos a la jubilación, podrán hacer el cálculo aproximado de su prestación inicial en el momento del retiro.

Pero para facilitarle las cosas, la Tesorería proporcionará a todas las personas con 50 años cumplidos una estimación de la pensión de jubilación, manteniendo estables sus aportaciones hasta la jubilación efectiva. Lógicamente, hasta que tal cosa ocurra y para cada persona las circunstancias cambiarán. Cambiarán sus condiciones salariales, y desde luego variará la fórmula de cálculo, porque la edad de jubilación es dinámica desde enero (ahora es preciso 65 años y un mes, y en 2027, habrá de tener cumplidos los 67 años), y de llevarse a efecto en una ulterior reforma la propuesta de los doce expertos presentada la semana pasada, habrá ajustes en la prestación en función del año de jubilación de cada cual.

Este periódico ya adelantó en marzo pasado las cuantías de la primera pensión de una persona que ahora tiene 50 años, en función de si cotiza por la base máxima, la media o la mínima y considerando siempre que ha alcanzado los años de cotización necesarios para tener el 100% de la base reguladora. Quien hoy tenga 50 años se jubilará en 2029 y necesariamente con 67 años con carácter general. Puede hacerlo antes si ha acumulado determinados años de carrera y la ley sigue respetando las prejubilaciones en casos excepcionales.

Tal como dice la ley, tomaremos las bases de cotización de los últimos 25 años (los previos a 2029), considerando las aportaciones de 2005 a 2011 (ambas incluidas) actualizadas por el IPC medio del periodo (2,61% anual); las de 2012 y 2013 las consideraremos por su valor nominal, como dice la ley de Seguridad Social; y las restantes hasta 2019 por el valor de la de 2013 para ofrecer el cálculo en términos constantes de hoy y dar la idea más fiel posible del valor real de la prestación.

Para el caso de un cotizantes por base máxima de aportación (3.425 euros al mes), habría que sumar las aportaciones de los últimos 300 meses (25 años) en la forma antes citada, que sumarían 1.020.444 euros. Su división entre 350 (en aplicación de la fórmula para obtener la base reguladora) cifra la primera pensión en 2.915,5 euros al mes (40.817 al año).

La aplicación de los nuevos coeficientes de equidad intergeneracional propuestos por los expertos (que podrían modificarse en la negociación política que mediará hasta que sean vigentes) supondría que a las personas con 50 años en la actualidad, se les aplicaría un recorte del 9,5% en la cuantía de la pensión resultante. Con tal descuento, de 277 euros, la nueva prestación inicial en euros de hoy sería de 2.638,5 euros mensuales, o 36.939 euros anuales, en vez de los 40.817 que determinaría el cálculo actuarial con su carrera de cotización.

En todo caso, y dado que en ambos escenarios, la pensión inicial y la rebajada, superan la máxima del sistema, el pensionista solo percibiría la máxima del sistema: 2.497,9 euros al mes o 34.970,7 euros al año. Empleo no ha aclarado, se supone que lo hará cuando ponga negro sobre blanco esta reforma, si los coeficientes de reducción afectan a la pensión máxima, que perciben una parte relativamente pequeña de los pensionistas de hoy y de mañana.

Cotizante con base media

Si la base de cotización regular de la persona que hemos elegido, con 50 años ahora, se situase en la media aritmética entre la máxima y la mínima del sistema, habría que tomar las aportaciones (deflactadas) con una cantidad de 2.093 euros al mes. La aplicación de la fórmula anterior proporcionaría una prestación inicial de 1.783 euros al mes, o de 24.962 euros al año. A este resultante habría que aplicarle el descuento citado del 9,5% por el coeficiente de equidad. Así, el recorte sería de 169,38 euros al mes, o 2.371,39 euros al año, y la primera pensión resultante sería de 1.613,6 euros mensuales, o 22.590 euros anuales de hoy.

En el caso de que el cotizante tipo que hemos tomado como ejemplo con sus 50 años de edad hiciese aportaciones durante toda su carrera laboral por una base de 755 euros (la base mínima del grupo siete), su primera pensión en el año 2029 sería de 645 euros con la legislación vigente. Pero el coeficiente reductor le supondría un descuento de 61,27 euros al mes o de 857,8 euros al año. Así, su nueva pensión inicial quedaría en 583,73 euros mensuales u 8.183,1 euros al año.

Para edades diferentes, una lectura detallada del cuadro que adjuntamos puede proporcionar a los lectores una idea de cómo será su pensión el día que lleguen a la jubilación.

Seguridad Social debe aclarar muchos detalles en la reforma concreta que incluya las propuestas de los expertos, que han contando con un amplio grado de consenso, pese al voto en contra de uno de doce miembros del comité, la abstención de un segundo, y el voto particular de uno de los miembros que votó favorablemente. Tiene que aclarar si se aplican descuentos a la pensión máxima, y qué ocurre con aquellas a las que, una vez aplicado el descuento, sus cuantías se quedan por debajo de las mínimas.

Cómo se aplica la fórmula de cálculo

El cálculo de la primera pensión no es sencilla, pues influyen varias variables. En el cuadro adjunto hemos tratado de simplificar las más determinantes para conocer la primera pensión al alcanzar la edad de retiro, ya con el descuento que tendrán de aplicarse fielmente la propuesta de los expertos. Estos descuentos son una propuesta y su ejecución depende de la economía y de la negociación política.El cuadro indica en qué año y con qué edad se jubilan las personas en función de la edad que tienen ahora. Su primera pensión se calcula estimando primero la base reguladora, que se obtiene sumando las bases de cotización de los últimos años (ahora 16 años y a partir de 2022, 25 años), y se divide por el número de meses que se obtienen al multiplicar el número de años por catorce.

Ahora, por ejemplo, se suman las bases de los últimos 192 meses y se dividen por 224; y a partir de 2022, se suman las bases de los últimos 300 meses y se dividen por 350. A esa base reguladora se le aplica un coeficiente en función de los años cotizados, que oscila entre el 50% con 15 años y el 100% con 38. La cuantía resultante es la primera pensión. Pero deberá ser reducida en un porcentaje en función de la esperanza de vida restante que se tenga al alcanzar los 65 años. Ese porcentaje se expresa en la última columna del cuadro.

Fuente: http://cincodias.com

No hay comentarios :

Publicar un comentario